Der kalte Strukturwandel – Unterstützung durch passende BI Lösungen

Die Krankenhaus-Strukturreform fordert längst schon ihre Opfer, das dafür notwendige Kapital ist nicht vorhanden – die Krankenhäuser fahren Defizite in Milliardenhöhe ein, kämpfen ums Überleben und Insolvenzen sind nur die Spitze des Eisbergs.

Dabei zielt doch die Reform unter anderem darauf ab, unnötige Klinikschließungen zu vermeiden und flächendeckend eine qualitativ hochwertige Versorgung, auch in ländlichen Regionen, sicherzustellen.

Die Herausforderungen für die bundesweite Krankenhauslandschaft sind enorm hoch und es bleibt abzuwarten, ob die Grundprinzipien des Reformvorschlags aus der dritten Stellungnahme und Empfehlung der Regierungskommission vom 06.12.2022 sich realisieren lassen.

Die Effekte der Reform werden aber für viele Krankenhäuser viel zu spät greifen. Der Ruf nach Hilfe und Unterstützung geht aus allen Regionen an die Regierung, bleibt aber bisher ungehört.

Welche Themen sind aktuell mit einer hohen Priorisierung versehen?

- Umsetzung des §115f SGB V – Einzelnorm

Die speziell sektorengleiche Vergütung gilt ab 01.01.2024, obwohl noch längst nicht alle Voraussetzungen dafür geschaffen wurden. Noch immer steht die Frage, wie soll im ambulanten Bereich ein Grouping stattfinden? Die erforderlichen Entgeltschlüssel aus der Vereinbarung des § 301 sind erst vor Kurzem bekannt gegeben worden, ebenso der erforderliche Aufnahmegrund. Eine Abrechnung der Hybrid-DRG wird nicht vor 01.05.2024 möglich sein.

- Umsetzung von den DRGs zum 2-Säulen-Modell „Vorhaltung und DRG“

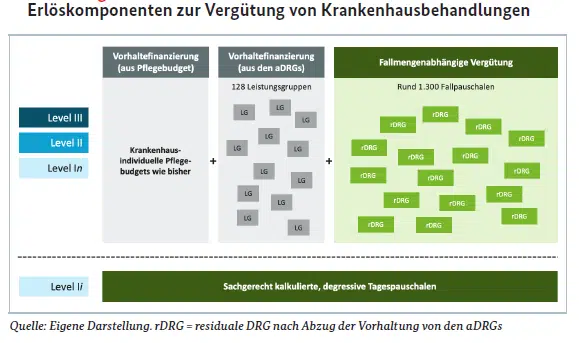

Die Krankenhausfinanzierung soll zukünftig mit nur noch 40% aus den DRG-Fallpauschalen erfolgen. Der Großteil wird mit 60% aus Vorhaltpauschalen aus den Leistungsgruppen erfolgen. Sie bilden zudem die Grundlage für die zukünftige Level-Einteilung der Krankenhäuser in Deutschland.

Bis die Prüfverfahren zu den Leistungsgruppen durchgeführt werden und eine Zuteilung erfolgt ist, werden wir längst nicht mehr das Jahr 2024 schreiben.

3. Ambulantes Potential § 115b SGB V und IGES-Gutachten

Die Ambulantisierung war auch vor Inkrafttreten der Krankenhaus-Reform bereits ein großes Thema. Seit dem 01.04.2022 begleitet uns das IGES-Gutachten zum § 115b SGB V und mit weiteren 2.500 neuen AOP-Leistungen, wird die Ambulantisierung weiter vorangetrieben.

Ein Umdenken ist erforderlich und dieser Prozess fordert nicht nur den Menschen, sondern auch Kapital, welches nicht vorhanden ist.

Umso essenzieller ist in diesen schweren Zeiten die Erlössicherung. Was menschlich geleistet wurde, wofür Ressourcen verbraucht wurden, muss vergütet werden und dieser Erlös muss sicher sein.

Unterstützung durch BI Lösungen

Auch wir stellen uns den Herausforderungen der Krankenhaus Reform und bieten Ihnen mit einem maßgeschneiderten Berichtswesen die entsprechende Unterstützung.

Unsere Berichte helfen Ihnen, alle relevanten Zahlen zu jedem Zeitpunkt zu visualisieren und Prozesse zu steuern, um letztlich Ihre Erlöse zu sichern und Ihre Kapazitäten für andere Projekte freizusetzen.

Bericht zu den Hybrid-DRG

Der Bericht erfasst im Initialaufriss alle relevanten Werte, ab kommendem Jahr dann entsprechend auch immer den Vergleich zum Vorjahr, mit den jeweiligen Differenzen.

Welche Leistungen wurden ambulant und welche Fälle stationär, mit welchem Erlös, erbracht?

Sie erhalten im Initialaufriss auch die komplette Übersicht aller Häuser.

Eine genaue Analyse findet dann über die Fachabteilungs- und Fallebene statt. Die Kennzahlen wie Hybrid-DRG, ICD (HD und ND), OPS, PCCL und Erlös ermöglichen Ihnen einen fachabteilungsspezifischen Blick.

Vergleich der Erlöse aus Hybrid-DRG vs. korrespondierender DRG (Mutter -DRG)

Zumindest zu Beginn wird ein Vergleich der Erlöse aus Hybrid-DRG vs. korrespondierender DRG (Kurzlieger, Normallieger) äußerst interessant sein sowie auch die Effekte der Hybrid-DRG im Vergleich zu den entsprechenden DRG-Fallpauschalen zu analysieren.

Denken Sie dabei unbedingt an das MD-Risiko, wenn Fälle aus der Hybrid-DRG in die DRG-Fallpauschale wechseln.

Natürlich können Sie auch in diesem Berichtsteil eine erweiterte Analyse auf Fachabteilungs- und Fallebene durchführen.

2. Bericht zu den Leistungsgruppen

Auch wenn zum gegenwärtigen Zeitpunkt nur eine Simulation der Leistungsgruppen erfolgt, verschafft Ihnen unser Bericht eine Übersicht darüber, in welchen Leistungsgruppen Sie sich aktuell platzieren.

Im Initialaufriss erhalten Sie für alle Häuser eine Aufstellung der DRGs in den entsprechenden Leistungsgruppen und durch eine verdeckte Ansicht auf Wunsch auch die Verteilung auf die jeweiligen Leistungsteilgruppen.

Auch hier ermöglicht die Fachtabteilungs- und Fallebene eine tiefere Analyse.

3. Ermittlung des ambulanten Potenzials nach § 115b SGB V (AOP) und IGES-Gutachten

Durch unseren Bericht bekommen Sie im Initialsaufriss eine Übersicht über die Kennzahlen-Fälle mit ambulantem Potenzial nach § 115b SGB V und nach IGES-Gutachten für alle beteiligten Häuser.

Besonderes Augenmerk sollte dabei auf die ermittelten Fälle mit ambulantem Potenzial nach § 115b SGB V und IGES-Gutachten, ohne Kontextfaktoren, welche sich aktuell noch in ihrem Haus befinden (Inlieger). gelegt werden. Diese Fälle erfordern eine Steuerung. Hier können Sie noch aktiv in den Prozess eingreifen. Durch regelmäßige Kommunikation mit der entsprechenden Fachabteilung, können diese Fälle nicht nur besprochen und umgesteuert werden, Sie sensibilisieren dadurch auch die Fachabteilungen für diese wichtige Thema.

Auch hier erfolgt in der Sicht auf Fachabteilungs- und Fallebene eine tiefere Analyse.

Alle Meldungen zu fehlenden Kontextfaktoren erhalten Sie spezifisch für jeden Fall ausgewiesen, um somit die aktive Steuerung regelmäßig zu überwachen.

Haben Sie ein Projekt im Kopf und wissen nicht, wo Sie anfangen sollen?

Wir helfen Ihnen dabei, Ihre Controlling Ideen zum Leben zu erwecken. Lassen Sie uns darüber sprechen, was wir gemeinsam aufbauen und für Sie umsetzen können.